平素より株式会社JIN TRUSTをご愛顧いただき、誠にありがとうございます。

10月1日から全都道府県で最低賃金がアップしました。全国平均で前年比33%アップ、金額にして31円上がり、最低賃金は全国平均で961円となります。しかし、この賃金アップには、様々な収入の壁が立ちはだかっています。

パート等非正規雇用の場合、年収がおよそ100万円を超えると住民税が、103万円を超えると住民税+所得税、さらに106万円以上且つ5つの条件が全て揃うと、それらに加えて社会保険料を払う必要が生じてきます。実はこの対象の条件も10月から拡大します。

↓

↓

【5つの条件(2022年10月〜)】

学生ではないこと 月額賃金が8万8千円以上 2ヶ月を超える雇用の見込みがある

週の所定労働時間が20時間以上 勤務先従業員数が101人以上(今までは501人以上)

さらに、共働きの場合で扶養に入っている配偶者が130万円を超えると、扶養から外れなければならず自分で保険料を負担することになりますので、賃金アップでこの壁を超えてしまう可能性のある方10月以降注意が必要です。

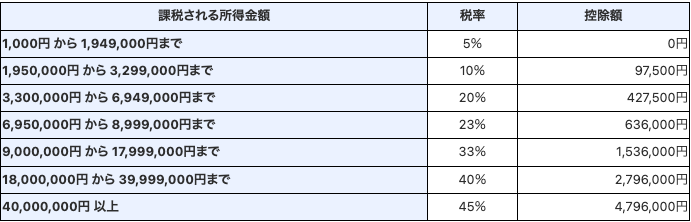

所得税は累進課税方式が採用されており、年間所得に応じて税率も7段階に変わります。税率が高くなる境目に注意が必要です。特に、使える手当や控除が少ない単身世帯の方は、年収が増えるほどコスパが悪くなってしまいます。

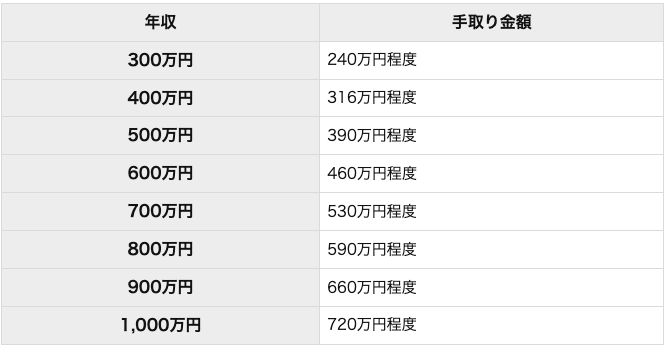

こちらは所得税や住民税、社会保険料を差し引いた手取り金額について、年収300万円から1,000万円までをまとめた表になります。各種控除や手当を考慮していないため、単身世帯の年収と手取り金額の例になりますが、あくまでも平均的なものとして参考にしてください

他にもお得がいっぱいの「マンション経営」、勿論メリット・デメリットがありますので、その辺りもまずは無料カウンセリングで一から丁寧に説明させていただきます。どうぞお気軽にお問合せください。

最後までお読みいただきありがとうございました。

こちらは所得税や住民税、社会保険料を差し引いた手取り金額について、年収300万円から1,000万円までをまとめた表になります。各種控除や手当を考慮していないため、単身世帯の年収と手取り金額の例になりますが、あくまでも平均的なものとして参考にしてください

一番損をしない年収というのは家族構成や年齢などで変わってきますが、ポイントは所得税などの税金と、各種控除や手当とのバランスと言えます。

単身世帯の場合、前述のように各種手当が少ないため、所得税や住民税を抑えればお得な年収が実現できます。住民税は性質上、特定年収を境に急上昇することはありませんが、所得税は650万円あたりから急激に上がり始めます。基礎控除のみのシミュレーションによると年収700万円が損得の分岐点となり、690万円前後が最もコスパが良さそうです。

同様に、DINKs世帯であれば配偶者の年収が103万円以下であれば配偶者控除が使えますので、どちらかの年収を抑える方が得となり、年収700万円を少し下回る程度がよく、世帯収入が配偶者のどちらかだけの場合は600万円あたりがよいと言われています。

年収額を操作できる方ならいいですが、職業的に難しい方に関しては税金を抑えて手取りを増やす方法を開拓していかなければなりません。iDeCoやNISAなどの資産形成が一般的ですが、弊社でおすすめしているのは「マンション経営」。給与収入と不動産収入を合算し、損益通算により住民税・所得税の節税が可能となりますし、相続・保険対策も兼ねており様々なメリットがついてきます。

最後までお読みいただきありがとうございました。