平素より株式会社JIN TRUSTをご愛顧いただき、誠にありがとうございます。

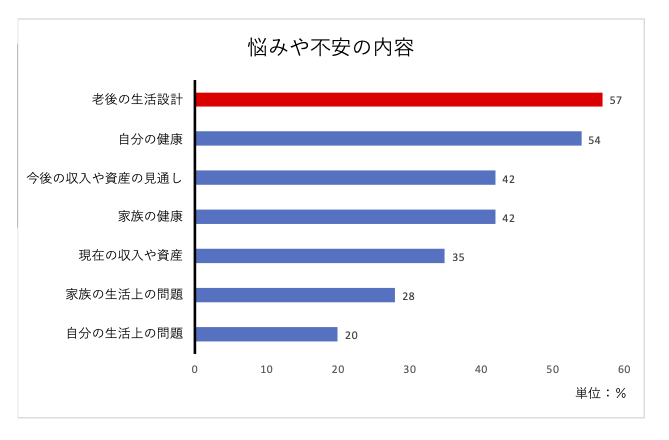

年齢を重ねるにつれ、将来のお金のことや、両親の介護、自身の健康面など、悩みは増える一方ですが、内閣府が発表した2019年度の「国民生活に関する世論調査」によると、日頃の生活の中で悩みや不安を感じていると回答した方のうち、一番多かった内容が「老後の生活設計(約57%)」となっています。

リタイア後のメインとなる収入は年金ですが、その年金が増える「加給年金」をご存知ですか?会社員の方などは、企業の福利厚生として「家族手当」が支給されている場合がありますが、その厚生年金バージョンが「加給年金」と呼ばれる制度です。

リタイア後のメインとなる収入は年金ですが、その年金が増える「加給年金」をご存知ですか?会社員の方などは、企業の福利厚生として「家族手当」が支給されている場合がありますが、その厚生年金バージョンが「加給年金」と呼ばれる制度です。

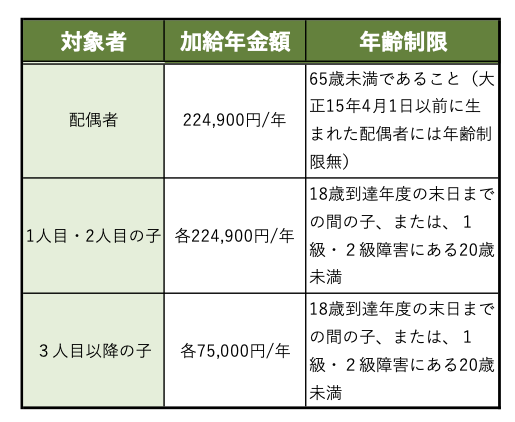

加給年金は、厚生年金の被保険者期間が20年以上ある人で、その人が65歳に到達した時に生計を維持している配偶者か子がいれば、老齢年金に加算して支給される年金です。生計を維持、もしくは生計同一関係が認定されないと支給されない、というところと、受給権者の収入制限があるというところがポイントです。

また、加給年金を受給するためには、生計を維持している配偶者や子の年齢にも制限があります。一般的な専業主婦であれば条件を満たす場合が多いでしょう。さらに、受給権者の生年月日に応じて、配偶者の加給年金額に33,200円〜166,000円の特別加算もあります

。

気をつけなければならないのがもらい過ぎのケース。仮に配偶者の厚生年金加入が20年以上の場合、配偶者の受給権発生時点で受給権者の加給年金は打ち切りになり、支給停止の手続が必要です。それを知らずに受給し続けると、もらい過ぎた分は全額没収となります。他にも、下記のケースに該当する場合は支給停止手続が必須となりますので、注意が必要です。

年金制度は法改正がたびたびあったり、複雑な構成になっていたりしますので、面倒になったり見落としたりしがちです。せっかく受け取る権利があるのに受給できなかったというようなことにならないように、信頼できるファイナンシャルプランナー(FP)を今から探しておくと、安心して老後を迎えることができます。

弊社はスタッフほぼ全員がFP資格を保有しておりますので、税金・保険・相続・不動産など、あらゆる分野のプロフェッショナルとして、日々お客様のライフプランニングのサポートをさせていただいております。FPをお探し中の方であれば、是非当社にお任せ下さいませ。

最後までお読みいただき、ありがとうございました。